του Νίκου Κατσιούρα, ΣΒ Κυψέλης-Πατησίων-Γαλατσίου

Το τέλος του δευτέρου παγκοσμίου πολέμου σηματοδότησε για τον καπιταλισμό του λεγόμενου δυτικού κόσμου μία νέα φάση καταμερισμού εργασίας και πλούτου, που επισφράγισε την πορεία των οικονομιών τόσο της Δύσης, τόσο για τις επόμενες τρεις τουλάχιστον δεκαετίες, όσο και του κόσμου, συνολικότερα, μέχρι και σήμερα.

Η ανοικοδόμηση της καπιταλιστικής Ευρώπης, μετά τον πόλεμο, με τη βοήθεια των πόρων του σχεδίου Μάρσαλ, δημιούργησε ισχυρές τάσεις οικονομικής μεγέθυνσης, τόσο για την ίδια, όσο και για τις ΗΠΑ. Οι ΗΠΑ, έχοντας όχι μόνο κρατήσει αλώβητη την παραγωγική τους βάσης στη διάρκεια των δύο παγκοσμίων πολέμων, αλλά ταυτοχρόνως λειτουργήσει και ως ο κύριος προμηθευτής τόσο βιομηχανικών προϊόντων, όσο και ρευστού κεφαλαίου, στη διάρκεια αυτών, έχουν επωφεληθεί οικονομικά σε τεράστιο βαθμό από τους δύο πολέμους. Με την βιομηχανία τους, εν πολλοίς, χωρίς ανταγωνισμό, αποτελούν τον κύριο εξαγωγέα βιομηχανικών αγαθών και παράλληλα εισαγωγέα εξειδικευμένου εργατικού δυναμικού, καθιστώντας τες άκρως ανταγωνιστικές. Μέχρι και τις αρχές της δεκαετίας του 70’, οι ΗΠΑ, έχοντας αναλάβει, για τρεις δεκαετίες, τον ρόλο της ανοικοδόμησης των οικονομιών της καπιταλιστικής Δύσης, καταφέρνουν να χτίσουν ισχυρά εμπορικά πλεονάσματα και να αποτελέσουν την κύρια εξαγωγική δύναμη της Δύσης, ενώ η καπιταλιστική Ευρωπη είναι απασχολημένη με την ανοικοδόμηση της παραγωγικής της βάσης.

Πυλώνα του νέου οικονομικού οικοδομήματος αποτελεί και το νομισματικό σύστημα του Bretton Woods, με τη συμμετοχή 44 κρατών στη σφαίρα επιρροής της Δύσης. Το σύστημα αυτό προβλέπει πως το δολάριο θα αποτελεί την παγκόσμια συναλλαγματική σταθερά για όλα τα υπόλοιπα νομίσματα, θα παραμένει κλειδωμένο σε επίπεδο ισοτιμίας με τον χρυσό στην σταθερη αξία των 35 δολαρίων ανά ουγγιά, ενώ τα υπόλοιπα νομίσματα των συνυπογραφόντων κρατών θα έχουν δυνατότητα απόκλισης ισοτιμίας προς το δολάριο στο 1%. Επιπλέον, το νέο αυτό σύστημα περιλαμβάνει και άλλους δύο πυλώνες, την Παγκόσμια Τράπεζα και το Διεθνές Νομισματικό Ταμείο, που λειτουργούν επικουρικά, στην “διόρθωση” ανισορροπιών που παρουσιάζουν τα κράτη-μέλη του συστήματος, μέσω της παροχής ρευστότητας, με την μορφή δανείων. Ετσι, το δολάριο γίνεται το κύριο νόμισμα χρήσης, τόσο στις διεθνείς εμπορικές συναλλαγές, ειδικά δε αγαθών στρατηγικής σημασίας για τις οικονομίες, όπως το πετρέλαιο και οι σπάνιες γαίες, αλλά και το κύριο νόμισμα συναλλαγματικών αποθεμάτων για τα περισσότερα κράτη του κόσμου. Στόχος του συστήματος του Bretton Woods ήταν ένα σταθερό σύστημα ισοτιμιών που θα διευκόλυνε το εμπόριο μεταξύ των κρατών-μελών του και θα απέτρεπε νομισματικούς “πολέμους” μεταξύ κρατών, στην προσπάθεια τους να ανακτήσουν την ανταγωνιστικότητα τους, σε περιόδους κρίσεων.

Παράλληλα, τόσο οι ΗΠΑ, όσο και η Ευρώπη, επωφελούνται σε σημαντικό βαθμό από τον μέχρι τότε παγκόσμιο καταμερισμό εργασίας, καθώς ο κύριος όγκος βιομηχανικής παραγωγής έντασης κεφαλαίου είναι συσσωρευμένος σε αυτές, ενώ ο λεγόμενος “τρίτος κοσμος” στηρίζει κατά κύριο λόγο το εισόδημα του σε οικονομικές δραστηριότητες έντασης εργασία και την παροχή φθηνών πρώτων υλών προς την Δύση, καθώς επίσης και στις ξένες άμεσες επενδύσεις της Δύσης προς αυτόν. Αυτή η σχέση καθιστά τις χώρες του “Τρίτου Κόσμου” εξαρτημένες από το δυτικό κεφάλαιο και τον παγκόσμιο καταμερισμό κεφαλαίου, τόσο σε επίπεδο ρευστού και σταθερού κεφαλαίου, όσο και τεχνολογίας, κρατώντας τες παράλληλα σε ιμπεριαλιστικού τύπου ημιαποικιακές σχέσεις εξάρτησης με την Δύση, δημιουργώντας, παράλληλα, και σχέσεις γεωπολιτικής και πολιτικής εξάρτησης, αλλά και αντανακλαστικά αντίδρασης, από μέρους τους.

Από τα τέλη της δεκαετίας του 60’ με αρχές του 70’, όμως, οι ΗΠΑ, εξαιτίας τόσο της ανάκαμψη της παραγωγικής βάσης και βιομηχανίας της Ευρώπης, όσο και της συνολικότερης σταδιακής αναδιάταξης του μέχρι τότε παγκόσμιου καταμερισμού εργασίας, έχουν καταστεί πλέον ελλειμματικές σε επίπεδο εμπορικού ισοζυγίου. Τα παραπάνω, σε συνδυασμό με το αυξανόμενο κόστος του πολέμου του Βιετνάμ, αυξάνουν την ανάγκη διαρκούς αύξησης της προσφοράς χρήματος από πλευράς της Ομοσπονδιακής Τράπεζας των ΗΠΑ, προκειμένου να καλυφθούν αυτά τα ελλείμματα, ρίχνοντας την αξία του δολαρίου και κλονίζοντας την αξιοπιστία των εταίρων τους στο δολάριο. Ως αποτέλεσμα, οι εταίροι των ΗΠΑ αγοράζουν συστηματικά φθηνό χρυσό, χάρη στην κλειδωμένη ισοτιμία χρυσού-δολαρίου, σαν πιο αξιόπιστη συναλλαγματική εναλλακτική έναντι του δολαρίου, πιέζοντας ακόμη περισσότερο το δολάριο, και κατά συνέπεια τις ίδιες τις ΗΠΑ. Η κατάσταση αυτή οδηγεί τις ΗΠΑ, με απόφαση του προέδρου Νίξον, να αποσυνδέσουν το δολάριο από τον χρυσό το 1971, επισφραγίζοντας την απόφαση αυτή με την συμφωνία της Τζαμάικα, το 1976 και οδηγώντας στο σύστημα των ελεύθερων συναλλαγματικών ισοτιμιών που έχουμε σήμερα.

Αυτό πρακτικά σημαίνει πως σήμερα δεν υπάρχει άλλη αξιόπιστη και φθηνή εναλλακτική συναλλαγματικού αποθέματος πλην του δολαρίου, αφού η τιμή του χρυσού πλέον κυμαίνεται ελεύθερα και έχει εκτοξευθεί. Επομένως, το δολάριο αποτελεί το ισχυρό χαρτί των ΗΠΑ στην παγκόσμια οικονομία, επιτρέποντας τους να χρηματοδοτούν τα ελλείμματα τους, χωρίς τον κίνδυνο απώλειας αξίας για αυτό, μέχρι στιγμής.

Όσον αφορά το φαινόμενο της ακρίβειας, τις αιτίες του και την σχέση του με τον πληθωρισμό, γίνεται συχνά μία απόπειρα από τους κυρίαρχους να συνδεθεί αυτό τόσο με τον πληθωρισμό, όσο και τον ρυθμό ανόδου των ονομαστικών εισοδημάτων, τα οποία, σύμφωνα με το κυρίαρχο οικονομικό κατεστημένο, αποτελούν ορισμένες από τις κύριες αιτίες του φαινομένου της ακρίβειας, ενώ παράλληλα, “προειδοποιούν” πως η αύξηση των ονομαστικών εισοδημάτων δεν θα ωφελήσει στην πραγματικότητα τα νοικοκυριά, αλλά θα εκτοξεύσει περαιτέρω τον πληθωρισμό. Πάμε λοιπόν να δούμε κάποιους πίνακες.

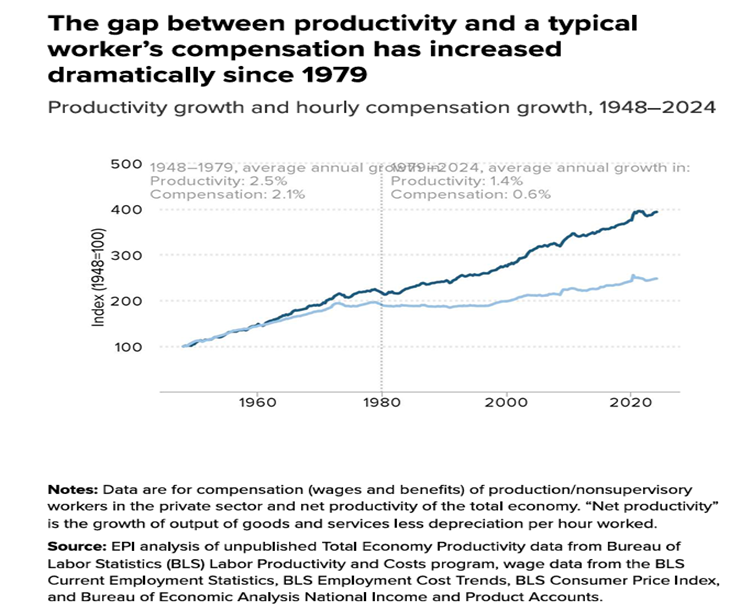

Στον πρώτο πίνακα βλέπουμε πώς αναπτύσσεται η σχέση μεταξύ παραγωγικότητας της εργασίας και ρυθμού αύξησης ονομαστικών εισοδημάτων από το 1948 μέχρι το 2024, στις ΗΠΑ. Αυτό που παρατηρούμε είναι πως ενώ μέχρι τα τέλη της δεκαετίας του 70’ με αρχές 80’ η παραγωγικότητα της εργασίας και ο ρυθμός αύξησης των ονομαστικών εισοδημάτων ακολουθούν μία παρόμοια πορεία, από εκείνο το σημείο και έπειτα ξεκινάει μια συστηματική παρέκκλιση των δύο, η οποία μάλιστα τείνει να διευρύνεται κιόλας. Αυτό πρακτικά σημαίνει πως ενώ η εργασία στις ΗΠΑ συνέχισε να αυξάνει την παραγωγικότητα της από το 1980 και έπειτα, δεν κατάφερε ποτέ να καρπωθεί αυτήν την αύξηση, με αποτέλεσμα το ονομαστικό εισόδημα να αυξάνεται με χαμηλούς ρυθμούς, στην καλύτερη περίπτωση, και το πραγματικό εισόδημα, αυτό δηλαδή που εκφράζει την αγοραστική δύναμη των νοικοκυριών, σε συνδυασμό με την διαρκή αύξηση των τιμών, στην πραγματικότητα να πέφτει. Το ερώτημα είναι λοιπόν, που πήγε αυτός ο παραχθής πλούτος. Η απάντηση φυσικά στα παραπάνω είναι ότι ο πλούτος αυτός πήγε στις τσέπες της αστικής τάξης, μέσω της νεοφιλελεύθερης επίθεσης που δέχτηκε η εργατική τάξη από εκείνο το σημείο και έπειτα.

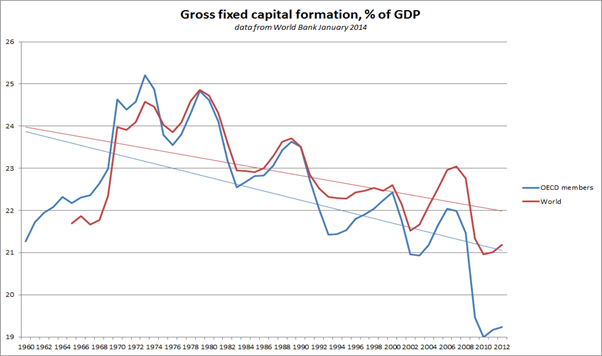

Στους επόμενους δύο πίνακες βλέπουμε τα εξής. Στο πρώτο πίνακα, τον ρυθμό μικτής επένδυσης σε πάγιο κεφάλαιο , ως ποσοστό του ΑΕΠ, τόσο για ολόκληρο τον κόσμο, όσο και για τις χώρες μέλη του ΟΟΣΑ. Όταν λέμε πάγιο κεφάλαιο, υλικό και άυλο, εννοούμε μηχανήματα, υποδομές, προγράμματα λογισμικού κοκ. Μικτός ρυθμός, γιατί η επένδυση σε πάγιο κεφάλαιο αφορά τόσο την επένδυση που αφορά στην απόκτηση νέου παγίου κεφαλαίου (αγορά νέων μηχανημάτων, κατασκευή νέων υποδομών κλπ), όσο και στην συντήρηση του υπάρχοντος παγίου κεφαλαίου (συντήρηση μηχανημάτων, υποδομών κλπ), το οποίο με τον καιρό τείνει να “αποσβένεται”, δηλαδή να χάνει την ονομαστική αξία και την αποδοτικότητα του.

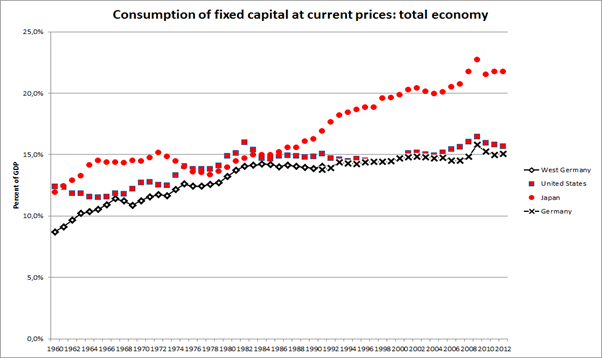

Στον δεύτερο πίνακα βλέπουμε τον ρυθμό “απόσβεσης” του παγίου κεφαλαίου στις τρεις μεγαλύτερες καπιταλιστικές οικονομίες του δεύτερου μισού του 20ου αιώνα, την Γερμανία, τις ΗΠΑ και την Ιαπωνία.

Παρατηρούμε, λοιπόν, τα εξής, ο ρυθμός μικτής επένδυσης σε πάγιο κεφάλαιο βαίνει μακροσκοπικά συνεχώς μειούμενος, ως ποσοστό του ΑΕΠ και ο όγκος “αποσβεσμένου” παγίου κεφαλαίου ως ποσοστό του ΑΕΠ μακροσκοπικά αυξάνεται. Ενώ, λοιπόν, η παραγωγικότητα της εργασίας βαίνει αυξανόμενη, ενώ τα ονομαστικά εισοδήματα των εργαζομένων παραμένουν οριακά σταθερά και το Ακαθάριστο Εθνικό Προϊόν αυτών των οικονομιών συνεχίζει να αυξάνεται, τα εργασιακά δικαιώματα απαξιώνονται όλο και περισσότερο, το ποσοστό φορολογίας του κεφαλαίου μειώνεται και η ανισότητα εισοδήματος αυξάνεται, η αστική τάξη επιλέγει όλο και λιγότερο να επενδύει σε σταθερό κεφάλαιο, τόσο στην δημιουργία νέου, όσο και την συντήρηση του υπάρχοντος. Πίσω δηλαδή από αυτούς τους δείκτες, κρύβονται άλλα δύο φαινόμενα του νεοφιλελεύθερου καπιταλισμού της Δύσης την τελευταία πεντηκονταετία, αυτά της αποβιομηχάνισης και της χρηματιστικοποίησης.

Παρατηρούμε δηλαδή ότι από τα τέλη της δεκαετίας του 70’ και την είσοδο στο προσκήνιο της πολιτικής του νεοφιλελευθερισμού, το κεφάλαιο (η αστική τάξη δηλαδή), μεταφέρει σταδιακά το πεδίο κερδοφορίας του, από την μέχρι τότε παραγωγική διαδικασία παραγωγής αγαθών και πλούτου, στο πεδίο των χρηματοπιστωτικών αγορών, αλλά και πεδίων της οικονομικής σφαίρας που μέχρι πρότινος αποτελούσαν αντικείμενα κοινωνικών παροχών και πρόνοιας. Χωρίς να επενδύει ουσιαστικά, στην κατεύθυνση της αύξησης των παραγόμενων αγαθών, για την περαιτέρω κάλυψη των κοινωνικών αναγκών, εκμεταλλευόμενο την αύξηση της παραγωγικότητας, μεταβάλλει απλώς το συσχετισμό κερδοφορίας, απόσπασης υπεραξίας και απόκτησης πλούτου, εις βάρος της εργατικής τάξης και υπέρ του.

Στον τέταρτο πίνακα, παρατίθεται μία σύνοψη των μέσων ετήσιων ρυθμών πληθωρισμού και αύξησης του πραγματικού ΑΕΠ των ΗΠΑ, ανα περιόδους,από το 1950 μεχρι και σήμερα.

| Μέσος ετήσιος ρυθμός πληθωρισμού ΗΠΑ | Μέσος ετήσιος ρυθμός αύξησης πραγματικού ΑΕΠ ΗΠΑ | |

| 1950-1954 | 2,54% | 4,98% |

| 1955-1959 | 1,96% | 3,5% |

| 1960-1964 | 1,2% | 4,3% |

| 1965-1967 | 2,8% | 5,27% |

| 1968-1970 | 5,5% | 2,73% |

| 1971-1972 | 3,35% | 4,3% |

| 1973 (πετρελαικη κριση) | 8,7% | 5,6% |

| 1974-1975 | 9,6% | -0,35% |

| 1976-1977 | 5,8% | 5% |

| 1978-1982 (υφεση των τελων της δεκαετιας του 70’ και εκτοξευση των επιτοκιων της FED μεχρι και στο 18%) | 9,5% | 1,82% |

| 1983-1984 | 3,85% | 5,9% |

| 1985-1989 | 3,66% | 3,82% |

| 1990-1994 | 3,5% | 2,4% |

| 1995-1999 | 2,36% | 4,04% |

| 2000-2004 | 2,52% | 2,68% |

| 2005-2007 | 3,33% | 2,77% |

| 2008-2009 | 1,4% | -1,25% |

| 2010-2014 | 1,7% | 2,24% |

| 2015-2019 | 1,82% | 2,54% |

| 2020 (COVID-19) | 1,4% | -2,2% |

| 2021 | 7% | 5,8% |

| 2022 (Εισβολή Ρωσίας στην Ουκρανία) | 6,5% | 1,9% |

| 2023 | 3,4% | 2,5% |

Αυτό που παρατηρούμε εδώ είναι το εξής, ότι παρά τους υψηλούς ρυθμούς ανάπτυξης, την επεκτατική δημοσιονομική και νομισματική πολιτική, τις συνεχείς αυξήσεις των ονομαστικών και πραγματικών, άμεσων και έμμεσων, εισοδημάτων των εργαζομένων μέχρι και τις αρχές, του 1970, δεν έχουμε σημαντική άνοδο των τιμών του πληθωρισμού. Το νεοφιλελεύθερο, δηλαδή, επιχείρημα ότι οι αυξήσεις στους μισθούς και τις κοινωνικές δαπάνες είτε ευθύνονται, είτε θα προκαλούσαν αύξηση των τιμών του πληθωρισμού δεν στέκει. Αντιθέτως, παρατηρούμε ότι μέχρι και τις αρχές του 1970, οι ονομαστικοί και οι πραγματικοι μισθοι ανεβαίνουν σταθερα και σημαντικά, το διαθεσιμο εισοδημα των εργαζομενων και η αγοραστική τους δύναμη αυξάνεται, ενώ παράλληλα η οικονομία συνεχίζει να αναπτύσσεται και ο πληθωρισμός διατηρείται σε χαμηλά επίπεδα. Από το 1970 και έπειτα, όμως, έχουμε σιγά και σταθερά πλέον, την εφαρμογή πολιτικών απορρύθμισης της οικονομίας και απαξίωσης των εργασιακών δικαιωμάτων και του κράτους πρόνοιας. Πράγματι, σε συνδυασμό με την νομισματική πολιτική του μονεταρισμού, της περιορισμένης δηλαδή προσφοράς χρήματος από τις κεντρικές τράπεζες, από την δεκαετία του 1980 και έπειτα, ο πληθωρισμός συγκρατείται σε χαμηλά επίπεδα. Όμως, παρά το γεγονός ότι η παραγωγικότητα της εργασίας συνεχίζει να αυξάνεται και το ότι οι οικονομίες της Δύσης συνεχίζουν να αναπτύσσονται, με μικρότερους όμως ρυθμούς, και παρά τον χαμηλό πληθωρισμό, το πραγματικό εισόδημα των εργαζομένων, ειδικά των χαμηλότερων βαθμίδων μισθωτής εργασίας, βαίνει διαρκώς μειούμενο, για την κοινωνική πλειοψηφία. Οι μεγάλες μειώσεις στην φορολογία των πολύ υψηλών και υψηλών εισοδημάτων, καθώς και των μεγάλων επιχειρήσεων, αλλά και η απορρύθμιση της οικονομίας και των αγορών χρηματοπιστωτικών προϊόντων και παραγώγων, όχι μόνο δεν κατάφεραν να επαναφέρουν τις οικονομίες της Δύσης σε τροχιά ανάπτυξης επιπέδων προ 1970, αλλά ούτε και κατάφεραν με την σειρά τους να πετύχουν το λεγόμενο trickle down, δηλαδή το να φτάσει ο παραχθής πλούτος και στα χαμηλότερα κοινωνικά στρώματα. Αντιθέτως, μετασχημάτισαν την οικονομία προς το πιο ολιγοπωλιακό, έθεσαν τις βάσεις για νέες και πιο βαθιές κρίσεις, όπως η χρηματοπιστωτική κρίση του 2008, αποδυνάμωσαν την παραγωγική τους βάση και διαμόρφωσαν συνθήκες ολοκληρωτικής επικράτησης του κεφαλαίου πάνω στην οικονομία, αφήνοντας την πλειοψηφια της κοινωνίας βορά στις ορέξεις των αγορών και τις ανάγκες της σε δεύτερη μοίρα.

Οι τάσεις αυτές, φυσικά, δεν αφορούν ούτε μόνο τις ΗΠΑ, ούτε αποκλειστικά την δυτική Ευρώπη. Και στην Ελλάδα παρατηρείται ιδιαίτερα έντονα τα τελευταία χρόνια το φαινόμενο που ονομάζουμε ακρίβεια. Ήδη από τις αρχές της δεκαετιας του 90’, αρχίζουν να εφαρμόζονται τα ψήγματα μιας οικονομικής πολιτικής, τα αποτελέσματα της οποίας η ελληνική κοινωνία θα βιώσει πολύ πιο έντονα από το 2010 και έπειτα. Η κυβέρνηση της Νέας Δημοκρατίας της περιόδου 1990-1993 είναι η πρώτη που θα αρχίσει να εφαρμόζει πολιτικές ιδιωτικοποιήσεων, περιορισμένης λιτότητας, παγώματος μισθών, και δημοσιονομικής πειθαρχίας, μετά από δεκαετίες σημαντικής ανόδου του βιοτικού επιπέδου της ελληνικής κοινωνίας. Ήδη από την δεκαετία του 1960 η ελληνική οικονομία θα γνωρίσει εκρηκτικούς ρυθμούς ανάπτυξης, χάρη στους πόρους του σχεδίου Μάρσαλ, την εισαγωγή τεχνολογίας και τεχνογνωσίας από τη Δύση, τα χαμηλά επίπεδα παραγωγικότητας που παρουσίαζε μέχρι τότε, τις σημαντικές επενδύσεις σε υποδομές και στρατηγικούς τομείς της οικονομίας από το κράτος, την ανάπτυξη της μέχρι τότε περιορισμένης βιομηχανίας της, αλλά και τα εμβάσματα των ελλήνων μεταναστών στις χώρες της Δύσης. Στη συνέχεια, τη δεκαετία του 1980 θα δημιουργηθεί και επεκταθεί σε σημαντικό βαθμό ένα απαραίτητο κράτος πρόνοιας, στα πρότυπα, σε μεγάλο βαθμό, της υπόλοιπης Ευρώπης, και ως αποτέλεσμα της σφοδρής οργανωμένης ταξικής πάλης και διεκδίκησης της ελληνικής εργατικής τάξης, το οποίο, σε συνδυασμό με τις σημαντικές αυξήσεις στα εισοδηματα των λεγόμενων μεσαίων και χαμηλών στρωμάτων, θα ωθήσει σημαντικά προς τα πάνω τα πραγματικά εισοδήματα και το βιοτικό επίπεδο των Ελλήνων. Τη δεκαετία του 1990, η τάση αυτή θα συνεχιστεί, αλλά με μειούμενο ρυθμό, ενώ με την είσοδο της Ελλάδας στο ευρώ, θα αρχίσει να μετασχηματίζεται σημαντικά η ελληνική οικονομία και να επηρεάζεται με τη σειρά του το βιοτικό επίπεδο των Ελλήνων.

Η είσοδος της Ελλάδας στο ευρώ θα σημάνει από τη μία τη σημαντική εισροή ρευστών κεφαλαίων, με τη μορφή δανείων, στην ελληνική οικονομία, η οποία σε πρώτη φάση “επωφελείται” από το σκληρό ευρώ και τις σταθερές συναλλαγματικές ισοτιμίες που εξασφαλίζει, και η οποία ήδη από τις αρχές του 90’ παρουσιάζει ένα σημαντικό και διαρκώς επιδεινούμενο εμπορικό ισοζύγιο, καθιστώντας την πόλο έλξης για την εξαγωγή των πλεονασμάτων, σε ρευστότητα, της βιομηχανικά αναπτυγμένης κεντρικής και βόρειας Ευρώπης. Τα χρήματα αυτά, όμως, δεν θα εξασφαλίσουν στην ελληνική οικονομία ούτε την πολυπόθητη ανταγωνιστικότητα, ούτε την εκρηκτική αύξηση των ξένων άμεσων και εγχώριων επενδύσεων σε τομείς με υψηλή παραγωγικότητα και προστιθέμενη αξία. Το ευρώ, αντιθέτως, θα διαμορφώσει συνθήκες περεταίρω απώλειας ανταγωνιστικότητας και διεύρυνσης των εμπορικών ελλειμμάτων της ελληνικής οικονομίας, καθιστώντας την μια εισαγωγική οικονομία και αποδιαρθρώνοντας σημαντικά τομείς της παραγωγικής της βάσης.

Καθώς η ελληνική οικονομία είναι ενταγμένη σε μια κοινή νομισματική αγορά, αυτήν του ευρώ, δεν μπορεί πια να ασκήσει νομισματική πολιτική κατά το δοκούν και με βάση τις μακροοικονομικές της ανάγκες, αφού έχει εκχωρήσει αυτήν το “προνόμιο” στην Ευρωπαϊκή Κεντρική Τράπεζα. Το “σκληρό” ευρώ της επιφέρει απώλεια ανταγωνιστικότητας απέναντι σε οικονομίες με “φθηνότερα” νομίσματα, την οποία αδυνατεί να ανακτήσει με νομισματικά μέσα, αφού πλέον δεν ασκεί δική της νομισματική πολιτική, ενώ παράλληλα καλείται, εντος της ίδιας της ευρωζώνης, να ανταγωνιστεί πλέον οικονομίες με πολύ υψηλότερη ένταση κεφαλαίου στην παραγωγή, υψηλότερη παραγωγικότητα και υψηλότερης ποιότητας παραγόμενων αγαθών και υπηρεσιών, καθώς επίσης και νεοεισερχόμενες στην Ευρωπαϊκή Ένωση οικονομίες της ανατολικής Ευρώπης, με πολύ χαμηλότερο μοναδιαίο κόστος παραγωγής. Το ελληνικό κεφάλαιο, το οποίο δραστηριοποιείται κατά κύριο λόγο σε κλάδους όπως η ναυτιλία, η βιομηχανία πετροχημικών και ο τουρισμός, χρησιμοποιεί το ευρώ για να αποκτήσει πρόσβαση σε νέες πηγές άντλησης κεφαλαίων, στην μείωση του κόστους εισαγωγών στους τομείς δραστηριότητάς του και στην διείσδυση σε αναπτυσσόμενες οικονομίες της ευρύτερης περιοχής των Βαλκανίων και της Ανατολικής Μεσογείου. Παράλληλα, λόγω των τάσεων που περιγράφηκαν παραπάνω, το ελληνικό κεφάλαιο χρησιμοποιεί ακόμη το ευρώ για να διαμορφώσει και εντείνει την ολιγοπωλιακή και μονοπωλιακή φύση του ελληνικού καπιταλισμού, καθώς κλάδοι της οικονομίας που δεν μπορούν να παρακολουθήσουν τις μεταβολές που συντελούνται, αδυνατίζουν, λόγω απώλειας της ανταγωνιστικότητας τους, ενώ κλάδοι που επωφελούνται, λόγω της φύσης τους, από το ευρώ, ενισχύουν την δεσπόζουσα θέση που ήδη κατείχαν, “στραγκαλίζοντας” τους λιγότερο ανταγωνιστικούς κλάδους της οικονομίας. Χαρακτηριστικό παράδειγμα ο κλάδος του τουρισμού, που ήδη από την δεκαετία του 2000 αρχίζει και γιγαντώνεται, πιέζοντας προς τα πάνω τις τιμές των αγαθών και υπηρεσιών που σχετίζονται με αυτόν, με αποτέλεσμα λιγότερο ανταγωνιστικοί, ή άλλοι εξωστρεφής, κλάδοι να αδυνατούν να παρακολουθήσουν αυτήν την άνοδο στο κόστος παραγωγής και οδηγούνται σε μαρασμό. Τέλος, μέσω του ευρώ, που καθιστά την ελληνική οικονομία λιγότερο ανταγωνιστική, για τους λόγους που περιγράφηκαν παραπάνω, αποθαρρύνονται ξένες άμεσες και εγχώριες επενδύσεις με παραγωγικό και εξωστρεφή χαρακτήρα, καθιστώντας σε σημαντικό βαθμό την ελληνική οικονομία μια “περίκλειστη” επενδυτική θάλασσα”, μιας χούφτας καρτέλ, ολιγοπωλίων και μονοπωλίων, και καθιστώντας το ντόπιο μεγάλο κεφάλαιο προνομιακό μονοπωλιακό παίκτη στο παιχνίδι της ελληνικής οικονομίας, και κατ’ επέκταση, της ελληνικής πολιτικής ζωής.

Με αυτόν τον τρόπο, η ελληνική αστική τάξη ολοκληρώνεται ως αστική τάξη, αποκτώντας χαρακτηριστικά καρτέλ, και διεισδύοντας πλήρως σε κάθε τομέα της οικονομικής, κοινωνικής και πολιτικής ζωής, αλλά και στο ίδιο το κράτος, καθιστώντας το άθυρμα στα χέρια της και πηγή άντλησης εύκολων και ασφαλών κερδών για την ίδια.

Η συνθήκη που αναπτύσσεται πλέον στην ελληνική οικονομία και κοινωνία παράγει πολλαπλά αποτελέσματα, τα οποία όμως έχουν κάποιες κοινές συνισταμένες. Οι κυριότερες από αυτές τις συνισταμένες είναι, από τη μία, ο μετασχηματισμός του κράτους, από ένα πιο αστικοφιλελεύθερο και προνοιακό, σε ένα πιο αυταρχικό, συγκεντρωτικό, νεοφιλελεύθερο και κατασταλτικό, και από την άλλη, ο μετασχηματισμός της ταξικής διαστρωμάτωσης της ελληνικής κοινωνίας. Ο όρος ακρίβεια, λοιπόν, με τα επιμέρους χαρακτηριστικά που έχει, ουσιαστικά αποτελεί μια θεμελιώδη πτυχή αυτής της διαδικασίας αναδιανομής πλούτου στην Ελλάδα, και σε ολόκληρη τη Δύση, και ανακατάταξης των κοινωνικών τάξεων εντός αυτής.

Την αργή και μακροπρόθεσμη διαδικασία νεοφιλελεύθερου μετασχηματισμού της ελληνικής οικονομίας τις δεκαετίες του 90’ και του 2000 ακολούθησε η βίαιη και απότομη “προσαρμογή” της ελληνικής οικονομίας και κοινωνίας τη δεκαετία του 2010. Τα μνημόνια πέτυχαν μεν να περιορίσουν τα δημοσιονομικά ελλείμματα, μέσω τεχνητής συρρίκνωσης του ΑΕΠ, και να καταστήσουν, προσωρινά και μόνο, το ελληνικό χρέος βιώσιμο, αλλά ταυτόχρονα βύθισαν την ελληνική οικονομία σε μια ακόμη πιο βαθιά, μακροοικονομική και δομική, ύφεση από αυτήν με την οποία ξεκίνησε το 2010, συρρίκνωσαν την ελληνική οικονομία κατά 25%, οδήγησαν στο ξεπούλημα μεγάλου τμήματος του ελληνικού δημοσίου πλούτου και της περιουσίας του ελληνικού λαού, υπονόμευσαν σημαντικά τις εργασιακές σχέσεις και το κράτος πρόνοιας, αποδυνάμωσαν σημαντικά την παραγωγική βάση της ελληνικής οικονομίας, οδηγώντας σε λουκέτο δεκάδες χιλιάδες μικρές και μεσαίες επιχειρήσεις, και προλεταριοποίησαν βίαια μεγάλα τμήματα της πάλαι ποτέ “μεσαίας τάξης”, οδηγώντας ταυτόχρονα στην φτώχεια και την εξαθλίωση τα πιο φτωχά λαϊκά στρώματα.

Το μίγμα πολιτικών λιτότητας και αποδιάρθρωσης των εργασιακών σχέσεων που επέβαλε τόσο η ελληνική, όσο και η ευρωπαϊκή αστική τάξη, καθώς και οι πολιτικοί υπηρέτες αυτών, οδήγησαν σε πολύ μεγάλη μείωση των άμεσων ονομαστικών εισοδημάτων των εργαζομένων και μικρών ελευθέρων επαγγελματιών και επιτηδευματιών. Οι μαζικές ιδιωτικοποιήσεις και οι μειώσεις δημοσίων δαπανών προνοιακού χαρακτήρα σε υγεία, παιδεία, κοινωνική πρόνοια, δημόσιες συγκοινωνίες και κάθε άλλο τομέα που λειτουργεί υποστηρικτικά και αναδιανεμητικά για την ελληνική κοινωνία, οδήγησαν ταυτόχρονα και σε σημαντική μείωση του έμμεσου εισοδήματος της πλειοψηφίας της ελληνικής κοινωνίας. Ο μετασχηματισμός της ελληνικής οικονομίας σε νεοφιλελεύθερη κατεύθυνση και η ενίσχυση των μεγάλων ιδιωτικών ολιγοπωλίων και μονοπωλίων, πίεσε και πιέζει ακόμη περισσότερο το εισόδημα των πλατιών λαϊκών και μεσαίων στρωμάτων, οδηγώντας ταυτόχρονα και σε σημαντική υπονόμευση των παρεχόμενων υπηρεσιών προς αυτά, με κινδύνους ακόμη και για την δημόσια υγεία, την ασφάλεια και την ζωή των πολιτών. Χαρακτηριστικά παραδείγματα αποτελούν η ιδιωτικοποίηση του ΟΤΕ, το σπάσιμο και το ξεπούλημα του ΟΣΕ, του ΟΛΠ, των περιφερειακών αεροδρομίων, το σπάσιμο και η επιχειρούμενη ιδιωτικοποίηση των φορέων διαχείρισης υδάτινων πόρων, η υποχρηματοδότηση και η σταδιακή ιδιωτικοποίηση του ΕΣΥ, το σπάσιμο και το ξεπούλημα της ΔΕΗ, παράλληλα με την δημιουργία του “χρηματιστηρίου” ενέργειας, η ιδιωτικοποίηση και παραχώρηση χρήσης σε ιδιώτες των αυτοκινητοδρόμων, η υποχρηματοδότηση και ιδιωτικοποίηση της τριτοβάθμιας εκπαίδευσης, η σταδιακή υπονόμευση και ιδιωτικοποίηση της νηπιακής, πρωτοβάθμιας και δευτεροβάθμιας εκπαίδευσης, των αστικών συγκοινωνιών, των δημόσιων και κοινόχρηστων χώρων, και η λίστα είναι κυριολεκτικά ατελείωτη και διαρκώς επεκτεινόμενη.

Αργά και σταθερα το κράτος αποσύρεται από τον όποιο προνοιακό χαρακτήρα είχε στο παρελθόν και καλεί τους πολίτες, ιδιαίτερα τα πιο φτωχά λαϊκά στρώματα, να καλύψουν οι ίδιοι με το ραγδαία μειωμένο εισόδημα τους, ανάγκες που άλλοτε κάλυπτε το ίδιο, συμβάλλοντας καθοριστικά στην μείωση του πραγματικού διαθέσιμου εισοδήματος, και εντείνοντας μακροπρόθεσμα και μακροοικονομικά το φαινόμενο ακρίβεια. Ταυτόχρονα, όμως, μαζί με το έμμεσο εισόδημα των πολιτών, περιορίζονται δραστικά και οι προοπτικές της ίδιας της ελληνικής οικονομίας, καθώς το κράτος αποεπενδύει από δραστηριότητες που ωφελούν πολλαπλασιαστικά μακροοικονομικά την ελληνική οικονομία και κοινωνία, ενώ παράλληλα, με την είσοδο, και συχνά την επιδότηση της δραστηριότητας, μεγάλων επιχειρηματικών ολιγοπωλίων και μονοπωλίων σε αυτούς τους τομείς, το κράτος οδηγείται σε αιμορραγία πόρων των ίδιων των φορολογουμένων. Τέλος, με τις νέες και εντεινομενες ολιγοπωλιακές συνθήκες που έχουν διαμορφωθεί στην οικονομία, τα μεγάλα ιδιωτικά ολιγοπώλια έχουν την δυνατότητα να παρεμβαίνουν, εκβιάζουν και επιβάλουν τους ‘όρους τους στην οικονομία, δημιουργώντας καρτέλ, διαμορφώνοντας ανέγγιχτα ληστρικές τιμολογιακές πολιτικές και στραγκαλίζοντας περαιτέρω το λαϊκό εισόδημα.

Είναι δεδομένο πως γεγονότα όπως ο πόλεμος στην Ουκρανία, η πανδημία του Covid-19, η κλιματική κρίση και το ξαναμοίρασμα στο παγκόσμιο καταμερισμό εργασίας συνετέλεσαν σε σημαντικό βαθμό στην άνοδο τόσο του πληθωρισμού περιοδικά, όσο και του κόστους ζωής συνολικά. Η διατάραξη της εφοδιαστικής αλυσίδας λόγω του lockdown και η αύξηση του κόστους των πρώτων υλών και αγροτικών προϊόντων αποτελούν συνιστώσες που με την σειρά τους έπαιξαν και παίζουν και αυτές σημαντικό ρόλο στην αύξηση των τιμών παγκοσμίως. Όμως, το φαινόμενο “ακρίβεια” δεν παύει καταρχήν να είναι δομικό και επιλογή, ως επί το πλείστον, των κυρίαρχων τάξεων. Ο καπιταλισμός, ειδικότερα δε στην νεοφιλελεύθερη φάση του, δεν παύει και δεν πρόκειται ποτέ να πάψει να παράγει δομικές αντιφάσεις. Η “ακριβεία”, λοιπόν, δεν είναι τίποτα άλλο από μια τέτοια δομική αντίφαση και αδυναμία του, που αφορά την διαρκώς διευρυνόμενη ανισότητα κατανομής πλούτου και εισοδήματος, και πηγάζει από την αδιάκοπη “αγωνία” και επιδίωξη του κεφαλαίου να αποσπάσει το μέγιστο δυνατό κέρδος, σε βάρος της εργατικής τάξης, αλλά ακόμη και του ίδιου του οικοδομήματος στο οποίο στηρίζεται.

Πηγές :

- https://www.epi.org/productivity-pay-gap/

- https://en.wikipedia.org/wiki/Consumption_of_fixed_capital

- https://en.wikipedia.org/wiki/Gross_fixed_capital_formation

- https://www.federalreservehistory.org/essays/bretton-woods-created

- https://www.bls.gov/cpi/tables/supplemental-files/historical-cpi-u-202312.pdf

- https://www.nber.org/research/business-cycle-dating

- https://www.nber.org/research/data/us-business-cycle-expansions-and-contractions

- https://www.stlouisfed.org/publications/page-one-economics/2020/08/03/the-feds-new-monetary-policy-tools

{kind=link}